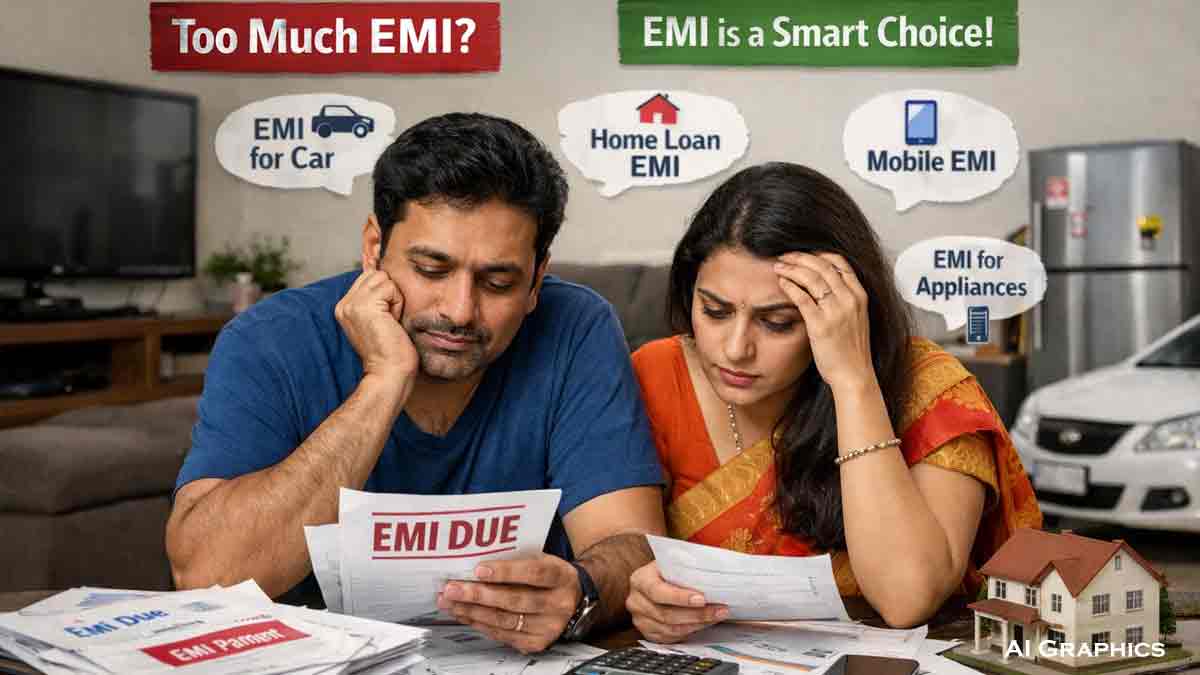

ভারতের মধ্যবিত্ত সমাজে ‘ইএমআই লাইফস্টাইল’ এখন আর নতুন কোনও শব্দ নয়। মোবাইল ফোন থেকে গাড়ি, বাড়ি থেকে শুরু করে টিভি, ফ্রিজ—প্রায় সব বড় কেনাকাটাই এখন কিস্তিতে। সম্প্রতি সোশ্যাল মিডিয়ায় ভাইরাল হওয়া একাধিক পোস্টে দাবি করা হয়েছে, ভারতীয়দের আয়ের বড় অংশই নাকি চলে যাচ্ছে EMI মেটাতে। এই তথ্য ঘিরে শুরু হয়েছে তীব্র বিতর্ক। কোথাও আতঙ্ক, কোথাও আবার আত্মপক্ষ সমর্থন—সব মিলিয়ে ভারতের ঋণনির্ভর ভোক্তা সংস্কৃতি ফের একবার আলোচনার কেন্দ্রে।

ভাইরাল পোস্টে দাবি করা হয়েছে, দেশে প্রায় ৭০ শতাংশ আইফোন কেনা হচ্ছে EMI-তে, ৮০ শতাংশ গাড়ি এবং ৬০ শতাংশ বাড়ি কেনা হচ্ছে কিস্তির টাকায়। গাড়ি ও বাড়ির ক্ষেত্রে এই পরিসংখ্যান অনেকটাই বিভিন্ন অর্থনৈতিক রিপোর্টের সঙ্গে মিলে যায়। ২০২৫ সালে প্রকাশিত একাধিক বাণিজ্যিক সমীক্ষা অনুযায়ী, ভারতে গাড়ি ও বাড়ি কেনার ক্ষেত্রে ঋণনির্ভরতা দীর্ঘদিন ধরেই বেশি। কিন্তু আইফোনের মতো প্রিমিয়াম স্মার্টফোনে EMI ব্যবহার নিয়ে প্রশ্ন উঠছে। সাম্প্রতিক কিছু রিপোর্ট অনুযায়ী, ভারতে আইফোন কেনার ক্ষেত্রে EMI-এর ব্যবহার আনুমানিক ২৫ শতাংশের কাছাকাছি, যা ভাইরাল দাবির তুলনায় অনেক কম। ফলে বিশেষজ্ঞদের একাংশ বলছেন, সোশ্যাল মিডিয়ায় ছড়ানো তথ্য আংশিক অতিরঞ্জিত।

তবু এটাও সত্যি যে, EMI সংস্কৃতি ভারতে দ্রুত বিস্তার লাভ করেছে। এর পিছনে একাধিক কারণ রয়েছে। প্রথমত, ডিজিটাল লেনদেন ও ফিনটেক সংস্থার প্রসার। এখন মাত্র কয়েক মিনিটে ‘নো কস্ট EMI’ বা স্বল্প সুদের ঋণ পাওয়া যায়। দ্বিতীয়ত, মধ্যবিত্ত ও নিম্ন-মধ্যবিত্তের ক্রমবর্ধমান আকাঙ্ক্ষা। আগে যেখানে একটি স্মার্টফোন বা গাড়ি কিনতে বছরের পর বছর সঞ্চয় করতে হত, এখন সেখানে কিস্তির সুবিধায় সেই স্বপ্ন অনেক দ্রুত পূরণ হচ্ছে।

অর্থনীতিবিদদের মতে, ঋণ নিজে কোনও খারাপ বিষয় নয়। বাড়ি বা শিক্ষা ঋণ দীর্ঘমেয়াদি বিনিয়োগ হিসেবে ধরা হয়। কিন্তু সমস্যা শুরু হয় যখন অবচয়শীল পণ্যের জন্য অতিরিক্ত ঋণের উপর নির্ভরতা বাড়ে। স্মার্টফোনের মতো পণ্যের মূল্য কয়েক বছরের মধ্যেই কমে যায়, অথচ তার EMI দিতে দিতে গ্রাহককে অনেক সময় আর্থিক চাপে পড়তে হয়। জনপ্রিয় ফিনান্স বিশেষজ্ঞ ও চার্টার্ড অ্যাকাউন্ট্যান্ট কপিল গুপ্তের মতো একাধিক ‘ফিনফ্লুয়েন্সার’ সতর্ক করে বলেছেন, অহং বা সামাজিক মর্যাদার চাপে পড়ে বিলাসবহুল জিনিস কিনতে গিয়ে অনেকেই ভবিষ্যতের সঞ্চয় নষ্ট করছেন।

এই বিষয়টি ঘিরে সাধারণ মানুষের প্রতিক্রিয়াও বিভক্ত। সোশ্যাল মিডিয়ায় বহু মানুষ বলছেন, বাড়ি বা গাড়ির মতো প্রয়োজনীয় জিনিস EMI-তে কেনা অস্বাভাবিক নয়। তাঁদের মতে, সারা জীবনের সঞ্চয় একসঙ্গে খরচ না করে কিস্তিতে পরিশোধ করাই বুদ্ধিমানের কাজ। আবার অন্য একটি অংশের দাবি, দামি ফোন বা বিলাসবহুল গ্যাজেট EMI-তে কেনা আসলে ‘স্ট্যাটাস শো’-এর নামান্তর। এই প্রসঙ্গে অসংখ্য মিম ও ব্যঙ্গাত্মক পোস্ট ভাইরাল হয়েছে, যেখানে বলা হচ্ছে—“যা কামাই, সব EMI, বাঁচে শুধু স্বপ্ন!”

বিশেষজ্ঞরা পরামর্শ দিচ্ছেন, EMI নেওয়ার আগে নিজের আয়-ব্যয়ের ভারসাম্য ভালোভাবে বিচার করা জরুরি। মোট মাসিক আয়ের ৩০-৪০ শতাংশের বেশি যদি কিস্তিতে চলে যায়, তবে তা বিপজ্জনক হতে পারে। অর্থনৈতিক অনিশ্চয়তার সময়ে চাকরি বা আয় কমে গেলে এই ঋণই বড় বোঝা হয়ে দাঁড়াতে পারে।

সব মিলিয়ে বলা যায়, EMI ভারতের অর্থনীতিতে একদিকে যেমন ভোগব্যয় বাড়াচ্ছে, তেমনই অন্যদিকে বাড়াচ্ছে ব্যক্তিগত ঋণের ঝুঁকি। স্বপ্ন পূরণের শর্টকাট পথে হাঁটতে গিয়ে যেন ভবিষ্যতের আর্থিক নিরাপত্তা বিসর্জন না যায়—এই বার্তাই এখন বিশেষজ্ঞদের মূল সতর্কবার্তা।